40岁怎么买保险-这四大保障型险种一定要备上!附重疾推荐_1

一、40岁怎么买保险?

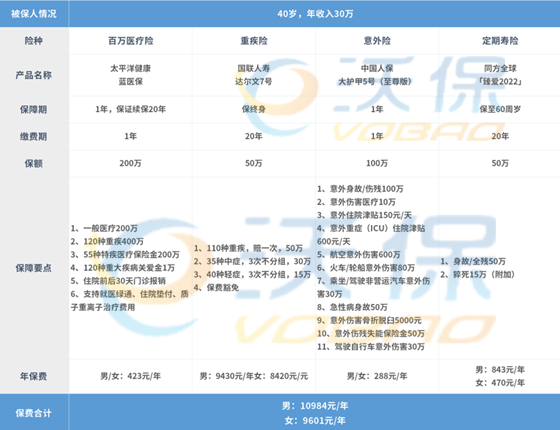

最近接触到一位客户,40岁,年收入30万,家庭有6位成员,分别是父母、妻子和儿女,目前还处于经济支柱阶段,我为他做了一个方案,给大家参考参考:

医疗险:考虑到客户的年龄不小了,所以选择能够续保20年的蓝医保,确保掌握未来20年的大病医疗保障,这样就不需要担心续保问题。保费低,保额高,另外还有就医绿通、住院垫付等增值服务。

重疾险:考虑到40岁作为中年群体,身体存在疾病的风险增多,所以选择重疾险中的佼佼者达尔文7号,并且选择保终身,将保额提高到50万。这样就可以确保如果罹患疾病,也有充足的保额弥补损失。这款产品轻中症多次赔付不分组,重症赔付后,轻中症依旧有效。如果预算充足,还可以含身故保障,这样还可以给家人留下一笔补偿金,并按照实际需求附加可选责任,将保障最大化。

意外险:选择热门的大护甲5号,买够100万保额,同时保障猝死等急性病身故,交通意外伤害、骨折脱臼及意外伤害失能。

定期寿险:同方全球「臻爱2022」,保费低,保额高,男性850多/年,就能有50万保额,女性只需要不到500/年。无论因疾病还是意外导致的身故,都可以赔付50万,另外附加15万猝死保障,在意外险基础上,一共可以获得115万元的保额。

配齐四大险种,以上方案的年终保费,客户仅需要7634元/年,平均下来,每个月只需636元,只占月薪的2.1%-2.5%左右,如果是女性群体,仅需要6361元/年,平均下来每个月530元。每个月仅仅用是一双鞋的价钱,就可以为自己搭建完善的风险保障,让全家人都可以安心生活,何乐而不为呢。

二、重疾险产品推荐——国联达尔文7号重疾险

1、中轻症保障非常优秀

首次重疾赔付之后,非同组的中症和轻症责任依然有效,保障的含金量更高;而且等待期内得了轻症/中症,除该疾病免责外,合同继续有效,对消费者来说非常有利。

2、重疾赔付延续6年,且支持额外赔付

疾病关爱金,增加了重疾和中症赔付比例;而重疾拓展保险金,相当于一次隐藏的重疾赔付。

3、癌症保障升级

可选癌症额外赔的保障范围更广,

除了恶性肿瘤-重度二次赔偿外,恶性肿瘤-轻度和原位癌也可额外赔,保障更人性化。

4、特色ICU保障

没达到轻症、中症、重疾的理赔条件,但是经医生诊断需要入住ICU病房治疗,且住院天数满7天以上,能赔付30%基本保额,相当于扩展了保障范围。

5、心脑血管疾病和身故保障,灵活可选

针对10种特定的心脑血管疾病,首次重疾赔付后,还可额外赔付120%。

如果您对40岁如何买保险感兴趣,或者想要了解更多其他产品,您可以点击“免费获取方案”,或在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。